Martina Dalić: Vjerovnici ne vjeruju Milanovićevoj vladi

Ilustracija: martinadalic.hr

ZAHUKTAVAJU se pripreme za parlamentarne izbore i premijer Milanović poručuje kako je spreman podnijeti račun jer tvrdi «znamo da smo dobro radili». U tom konktekstu naročito ističe populističko socijalne mjere donesene proteklih mjeseci kao što je oprost malih dugova i zamrzavanje tečaja švicarskog franka. Poteze za povećanje konkuretnosti ekonomije, snižavanje troškova poslovanja, jačanje otpornosti i fleksibilnosti ekonomije ili snižavanje deficita Milanović baš i ne spominje. Vjerojatno iz razloga jer se na tom području baš i nema čime pohvaliti.

A zato što u spomenutim područjima Milanović nema puno za pokazati poruke koje stižu iz Bruxellesa proturječe premijerovoj samozadovoljnoj ocjeni vlastitog rada. Nedavno objavljena dubinska analiza šalje tmurnu sliku, a za sada još uvijek neformalne najave, signaliziraju da je Bruxelles skloniji Hrvatsku mjeriti grčkim nego francuskim mjerilom.

Međutim, na ovakve poruke iz Komisije (ili općenito inozemstva) uvijek se gleda s pomalo skepse i nevjerice. S jedne strane, svaka vlast u ovakvim prilikama udara u žice nacionalnog ponosa i podsjeća da Hrvatskom ne upravlja Komisija već hrvatska Vlada koja najbolje razumije hrvatske ‘specifičnosti’ i potrebe hrvatskih građana. S druge strane, pronalaze se i primjeri država koje baš ne slijede doslovno sve preporuke i zahtijeve Komisije, ali im svejedno ide koliko toliko dobro. I točno je da u ovim argumentima ima i istine. Zbog toga prosječan građanin suočen sa složenošću ekonomskih veza i odnosa, različitim tumačenjima istih ekonomskih pokazatelja i općenito zaglušen kakofonijom javne diskusije ostaje u nedoumici.

I države sudjeluju na tržištu

Korisno je, zato, u ovakvom slučaju malo promijeniti kut gledanja i pogledati kako Hrvatsku procjenjuje financijsko tržište. Financijska tržišta nam u ovom slučaju mogu poslužiti kao nepristrana treća strana koja, bez političke obojenosti i zainteresiranosti, ocjenjuje hrvatsku ekonomsku situaciju, međunarodne okolnosti u kojima djeluje hrvatska ekonomija i svoju ocjenu izražava u cijeni – u ovom slučaju cijeni koju je potrebno platiti za osiguranje od rizika da Hrvatska neće uredno i na vrijeme ispuniti svoje kreditne obveze.

Naime, oni koji su Hrvatskoj posudili novac i zbog toga posjeduju hrvatske obveznice mogu se osigurati od rizika da im Hrvatska neće uredno vratiti posuđeno na način da kupe credit-default swap (CDS). Kupnjom CDSa stječu pravo da im netko treći (prodavatelj CDSa) isplati glavnicu ako to ne učini Hrvatska tj. osiguravaju se od hrvatskog rizika.

Što je CDS niži, što je osiguranje od hrvatskog rizika jeftinije to je povjerenje i ocjena tržišta o zbivanjima u Hrvatskoj povoljnija. Prema tome, bez obzira na Komisiju i Bruxelles, bez obzira na domaće političke prijepore i neslaganja, ako tržište i oni koji Hrvatskoj posuđuju novac ocjenjuju da Vlada radi dobro, da jačaju perspektive hrvatske ekonomije za rast i zapošljavanje, da se povećava sigurnost i izvijesnost povrata onoga što je posuđeno tada će se CDS smanjivati. Štoviše, u uvjetima istih ili sličnih europskih (ili globalnih) kretanja smanjivat će se brže nego CDSa drugih, Hrvatskoj sličnih, država. I obratno. Može Bruxelles pisati i najveće pohvalnice, može u zemlji vladati i najveće suglasje oko mjera za izlazak iz krize, ako to sudionici na tržištu ne procjenjuju djelotvornim CDS će rasti.

Sveukupno, u kretanju CDSa su hladno i sažeto sumirani mnogobrojni ekonomski pokazatelji, analize i objašnjenja, provedene i neprovedene reforme – sve ono oko čega se tako žustro u domaćoj javnosti lome koplja.

Hladna tržišna ocjena

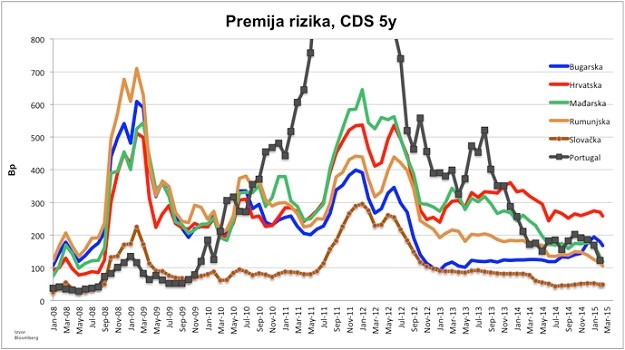

Slika prikazuje kretanje CDSa za Hrvatsku i nekoliko odabranih članica EU. Mađarska i Portugal su odabrane jer danas imaju isti rating kao i Hrvatska, Bugarska i Rumunjska su odabrane jer u nas vlada percepcija da su to ekonomski slabije države od Hrvatske, a Slovačka je odabrana jer se s njome volimo uspoređivati.

Kao što pokazuje slika, od početka krize pa sve negdje do početka 2013. godine, CDS za Hrvatsku se kretao na vrlo sličan način i nalazio se na sličnim razinama kao i CDS za Mađarsku, Rumunjsku i Bugarsku. To znači da je negdje do početka 2013. godine tržište procjenjivalo rizičnost Hrvatske (koja tada nije bila članica EU) na sličan način kao i rizičnost spomenute tri članice. Tržište je, na vrlo sličan način, procjenjivalo njihovu otpornost na izbijanje krize (2008.-09), na turbulencije u eurozoni i mogućnost grexita (2011-12) i općenito perspektive rasta. Međutim, početkom 2013. dolazi do promjene u odnosu prema hrvatskom riziku i Hrvatska se izdvaja iz ove skupine.

Od početka 2013. godine, sa smirivanjem turbulencija u eurozoni i jačanjem njihova oporavka i rasta, rizici Rumunjske i Bugarske, a nakon toga i Mađarske, nastavljaju padati. Danas se kreću između 100 i 120 baznih poenta (tj. između 1 i 1,2%) za Rumunjsku i Mađarsku i oko 160 baznih poena za Bugarsku. Nasuprot tome, Hrvatski rizik ostaje visok i oscilira između 250 i 300 baznih poena (2,5% do 3%). Proizlazi da je tržište početkom 2013. godine nedvojbeno zaključilo kako kvaliteta ekonomsko-političkih zbivanja u Hrvatskoj zaostaje za usporednim zemljama i ta ocjena prevladava do danas. Hrvatsku tržište, danas, vidi rizičnijom i od Mađarske, i od Rumunjske i od Bugarske. Slovačku da i ne spominjemo. A da sve ovo ipak nije slučajno, već kvaliteta ekonomske politike i upravljanja zemljom ima presudnu ulogu, dokazuje i primjer Portugala. Država koja se efektivno našla na rubu bankrota, čiji je CDS krajem 2012. godine iznosio više od 12% adresirala je svoje slabosti, vodila je i vodi reformske politike i sud tržišta to prepoznaje. Portugalski CDS približava se onome iz pretkriznog razdoblja.

Još hladnije posljedice

Dvije su praktične posljedice cijele ove priče. Prva je financijska i ogleda se u visini kamatne stope koju Hrvatska plaća pri zaduženju. Ta se kamata najjednostavnije rečeno određuje kao zbroj referentne kamatne stope (recimo one koju plaća Njemačka) i hrvatskog CDS-a. Unatoč zadovoljstvu koje je Vlada iskazala niskom cijenom nedavnih zaduženja nema posebnog razloga za veselje. Niske kamatne stope pri državnom zaduženju posljedica su isključivo visoke likvidnosti na europskom tržištu i pada referentnih kamatnih stopa dok je CDS ostao relativno visok. Nasuprot tome, ostale prikazane zemlje zadužuju se po značajnoj nižoj cijeni od Hrvatske i uživaju obje koristi – i od visoke likvidnosti tržišta (kroz pad referentnih kamatnih stopa), ali i od vlastitih ekonomskih rezultata (kroz pad CDS-a).

Druga posljedica svega ovoga je da tržište, hladno i bez velikih emocija, demantira Milanovića. Vlada nije radila dobro. Tržište je vidno izdvojilo Hrvatsku iz grupe država u kojoj se nalazila dugo vremena, uključujući i vrijeme kada nije bila članica EU. Pri kraju Milanovićevog mandata, Hrvatska, koja je članica EU, za tržište je jednako rizična kao i 2010/11 kada je vladala velika neizvjesnost hoće li to uopće postati. U takvim kretanjima dokaza za dobar rad nema, ali se u ponoj mjeri razotkriva koliko je njegovo populističo isticanje socijalnih mjera izvan ekonomskog konteksta.

I sve dok je stanje takvo kakvo pokazuje slika, minoriziranje upozorenja iz Bruxellesa je identično guranju glave u pijesak. Sva ta upozorenja samo detaljnije i preciznije opisuju ono što tržište svakodnevno govori i u suštini pozivaju na akciju u vremenu koje je preostalo do trenutka kada će kamatne stope početi rasti. Jer ako Hrvatska dočeka taj trenutak s niskom ekonomskom otpornošću koju signalizira opisano kretanje CDSa problemi bi mogli naglo eskalirati.

Zato su briselska upozorenja jednako upućena sadašnjoj Vladi kao i onoj koja će doći nakon nje. Politička boja onih koji upravljaju Hrvatskom, niti tržištu niti Komisiji, nije posebno zanimljiva. Važni su rezultati. S druge strane, nema niti najmanje opasnosti da bi briselski birokrati mogli ili željeli preuzeti posao bilo koje hrvatske Vlade. Upravo suprotno. Svojim upozorenjima i zahtijevima samo pokušavaju osigurati da hrvatske Vlade rade ono što bi trebale raditi i time nastoje spriječiti situaciju u kojoj bi se u Hrvatskoj morale aktivnije angažirati tzv. "institucije". Ništa više i ništa manje.

Martina Dalić, martinadalic.hr

bi Vas mogao zanimati

Izdvojeno

Pročitajte još

bi Vas mogao zanimati

Facebook

Facebook

Google

Google

{kind=link}