Pogledajte kako je Mađarska riješila problem kredita u švicarskim francima

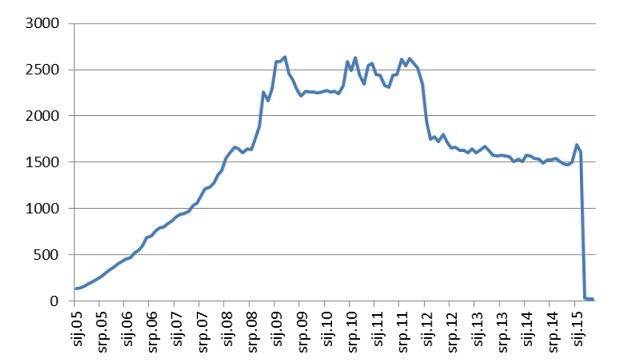

Graf: Stambeni krediti stanovništvu uz strane valute koje nisu EUR u Mađarskoj 2005-01 – 2015-05 u milijardama HUF (Izvor: Arhivanalitika)

HRVATSKA još uvijek nije pronašla trajno rješenje problema dužnika s kreditima vezanim za švicarski franak. Nakon naglog skoka švicarskog franka u siječnju ove godine, Vlada je privremeno fiksirala tečaj na 6,39 kuna za franak, na teret banaka s rokom važenja ove odluke od godinu dana.

U zemljama srednje i istočne Europe, države su posegnule za različitim rješenjima ovog problema.

U analizi Arhivanalitike za Hrvatsku udrugu banaka, između ostalih, prikazana su rješenja iz Mađarske, koja su, zbog snažne državne intervencije, često spominjana među dužnicima u Hrvatskoj.

Iz analize Arhivanalitike:

Krediti stanovništvu u drugim stranim valutama osim u eurima (u čemu su daleko najveći dio činili krediti uz CHF) na rokove dulje od 5 godina u Mađarskoj su se pojavili 2003. Ozbiljniji zamah ove vrste stambenog kreditiranja započeo je potkraj 2004., odnosno početkom 2005. Trenutak se podudara sa širenjem ponude kredita uz CHF na hrvatskom tržištu, što se objašnjava ulogom istih međunarodnih banaka aktivnih širom srednje Europe. One su, osiguravši financiranje, ponudile ovaj financijski proizvod u svojim međunarodnim mrežama.

U vrijeme prvog vrhunca vrijednosti švicarskog franka u rujnu 2011. stambeni krediti stanovništvu u stranim valutama koje nisu euro dosegnuli su 2,65 milijardi forinti ili oko 9 milijardi EUR prema tekućem tečaju, što je predstavljalo 9% mađarskog BDP-a za 2011. godinu. Dakle u relativnom iskazu problem je bio veći nego u Hrvatskoj gdje su stambeni krediti u tom trenutku iznosili oko 7,5% BDP-a (dok su ukupni krediti stanovništvu vezani uz švicarski franak iznosili oko 9% BDP-a).

Hipotekarni stambeni krediti u Mađarskoj smanjeni u dva velika vala. Prvi se dogodio potkraj 2011. Drugi početkom 2015. kada je proknjižena konverzija valutno indeksiranih kredita u kredite u domaćoj valuti prema zakonu iz studenog 2014.

U prvoj fazi rješavanja problema (u drugoj polovici 2011.) mađarska je vlada dužnicima otvorila tri mogućnosti, nakon čega je slijedilo trajno rješenje konverzijom kredita u domaću valutu potkraj 2014.:

1. Povrat preostalog iznosa duga po preferencijalnom administrativnom tečaju od 180 HUF za CHF od rujna 2011. do početka 2012.

Administrativni tečaj za prijevremenu otplatu kredita bio je oko 25% slabiji u odnosu na tadašnji tržišni tečaj. Tako je de facto oproštena približno četvrtina preostale glavnice, ali samo onim dužnicima koji su otplatili dug prije roka dospijeća. Ovu su mjeru iskoristili malobrojni bolje stojeći dužnici koji su mogli prikupiti novac za prijevremenu otplatu (otpis 25% nije vrijedio za refinancirane kredite).

Ovom je mjerom očekivano riješen zanemarivi dio dužnika (3%-4% prema procjenama Mađarske udruge banaka), jer većina ljudi nije mogla prikupiti sredstva za otplatu. Međutim, pad kredita na slici pokazuje da je glavnica tada smanjena za oko 20%-25%. Znači da je ovu prigodu iskoristio mali broj bogatijih dužnika koji su imali kredite po nekoliko puta (5-6 puta veće od prosjeka.

Da paradoks bude veći, negativna tečajna razlika teretila je banke, što je uzbunilo devizna tržišta i izazvalo dodatni pad vrijednosti forinte, pa su dugovi slabije stojećih dužnika koji nisu mogli koristiti preferencijalnu otplatu u domaćoj valuti dodatno povećani. Tako je ovom mjerom problem za najveći broj ljudi dodatno produbljen.

2. Uvođenje fiksnog administrativnog tečaja za obračun preostalih rata kredita (180 HUF za CHF i 250 HUF za EUR) i takozvanog „balona“ za kumuliranje tečajnih razlika.

Većini dužnika koji nisu mogli vratiti kredit po preferencijalnim uvjetima omogućeno je da razliku između vrijednosti otplata prema tržišnom i obračunskom tečaju kumuliraju na posebnom računu (tzv. "balon"). Polovicu kamate na "balon" subvencionirala je država, a kumulirane tečajne razlike ušle su u završnu konverziju u domaćoj valuti i od 2016. ponovo će se morati početi otplaćivati (točka 4 dalje u tekstu). Mađarski premijer je najavio da neće biti popusta za dužnike u pogledu otplate balona. Za ovaj se model odlučio znatan broj dužnika – prema podacima Mađarske udruge banaka, oko 25%.

3. Mogućnost prodaje nekretnine i povratak u status zaštićenog najmoprimca (engl. sell and lease back).

Prema podacima Mađarske udruge banaka, oko 3% dužnika s najvećim poteškoćama pri otplati kredita odlučio se za model prodaje nekretnine državnom fondu (novac od prodaje obvezatno je korišten za prijevremenu otplatu kredita), te su takvi dužnici potom mogli nastaviti koristiti nekretninu uz ugovor s preferencijalnom najamninom, bitno nižom od rate kredita.

Međutim, za najveći broj dužnika s problemima u otplati ovaj model nije bio prihvatljiv. Njih 30% od ukupnoga broja (što je približno odgovaralo stopi loših kredita stanovništvu 2012.) odlučili su se za izravno reugovaranje kreditnih uvjeta s bankama. Taj proces se odvijao sukladno politikama banaka, izvan dosega vladinih mjera.

4. Četvrta mogućnost odnosno obaveza – konačna konverzija u kredit u domaćoj valuti prema tržišnom tečaju – uvedena je potkraj 2014.

Mađarski je Parlament u studenom 2014. donio zakon kojim je većina kredita u stranim valutama (što obuhvaća sve stambene kredite) silom zakona konvertirana u domaću valutu. Učinak toga zakona jasno je vidljiv na gornjoj slici – obračun je obavljen u studenom, no prijenos u knjigama i monetarnoj statistici obavljen je početkom 2015. Za konverziju je korišten tržišni tečaj na dan 7.11.2014. Nije uzimana u obzir razlika između tržišnog tečaja u trenutku konverzije i tečaja po kojem je kredit odobren.

Prema tome, mađarski dužnici nastavljaju otplaćivati kredite u domaćoj valuti, što je isto kao da vraćaju kredit u stranoj valuti po tržišnom tečaju iz studenog prošle godine. Sredstva koja su u međuvremenu kumulirana na posebnim računima – takozvani baloni – također su ušla u konverziju prema tržišnom tečaju iz studenog 2014., te će se pripisati glavnici po isteku roka od 5 godina od početka primjene mjere iz 2011. Tada će ponovo nastupiti obaveza otplate toga dijela glavnice odnosno tečajne razlike.

Vlada je već objavila da ne planira nikakve subvencije za te otplate. Zakon o konverziji iz studenoga ipak je pomogao dužnicima na dva načina. Prvi je bio posve slučajan. Zakon je stupio na snagu prije siječanjske odluke Švicarske narodne banke o napuštanju politike obrane franka (usporedbe radi, tečaj HRK za CHF iznosio je 6,35 na mađarski obračunski dan u studenom 2014. Mađarska vlada i dužnici u tom su pogledu imali sreće (jer nitko u studenom 2014. nije mogao predvidjeti da će Švicarska narodna banka u siječnju prestati s obranom tečaja od daljnjeg jačanja).

Drugi vid pomoći vezan je uz regulaciju kamatnih stopa na konvertirane kredite u domaćoj valuti. Mađarski zakon predviđa primjenu fiksne marže iz izvornih kreditnih ugovora uz ograničenje najviše marže na 4,5% povrh kamatne stope tržišta novca u forintama (Bubor).

bi Vas mogao zanimati

Izdvojeno

Pročitajte još

bi Vas mogao zanimati

Facebook

Facebook

Google

Google

{kind=link}