Suci se više ne mogu izmotavati, stigla je bitna presuda EU suda za slučaj Franak

EUROPSKI SUD donio je bitnu presudu za slučaj Franak, a najznačajniji dio je onaj da sporazum o konverziji nije prepreka za potpuno obeštećenje potrošača. Riječ je o španjolskom predmetu C-452/18 u kojem je prvostupanjski sud u toj zemlji u postupku koji se vodi protiv banke Ibercaja Banco zatražio mišljenje suda Europske unije. Ta je presuda izuzetno bitna i za hrvatski slučaj Franak.

Udruga Franak ističe kako je ovom presudom proglašena konačna pobjeda potrošača protiv banaka u dijelu Odvjetnik Igor Metelko za Index je posebno komentirao točke presude ističući kako su napokon jasno izrečeni i definirani postupci koje su naši "pojedini suci i sudovi rado zaobilazili i pravili se da ne postoje".

No krenimo redom.

>> Nova odluka Vrhovnog suda o švicarskom franku, ova se nekima neće svidjeti

Podsjetimo kako je Vrhovni sud u ožujku ove godine donio dugo očekivanu odluku o slučajevima postupka o zakonitosti konverzije kredita u švicarskim francima. Vrhovni je sud tim povodom izdao i posebno priopćenje iz kojeg se moglo iščitati da je sporazum o konverziji između banaka iz 2015. godine valjan, neovisno o tome što su ništetne odredbe osnovnog ugovora o promjenjivoj kamatnoj stopi i valutnoj klauzuli.

Nema više dvojbi

Odluka Vrhovnog suda očekivala se s nestrpljenjem jer se očekivalo da će biti donesena jedna od najvažnijih odluka u slučaju kredita u švicarskim francima te da će napokon postati jasno mogu li potrošači koji su takve kredite dobrovoljno konvertirali u kredite u eurima tužiti banke i tražiti povrat preplaćenih kamata u razdoblju do konverzije. Odluka Vrhovnog suda trebala je omogućiti da prvostupanjski sudovi brže i lakše donesu svoje odluke. No kada je ova odluka Vrhovnog suda napokon i donesena, ostalo je pitanje što ona konkretno znači. Po ovoj presudi suda Europske unije, a po kojem bi trebali raditi i hrvatski sudovi, čini se da više nema nikakvih nedoumica.

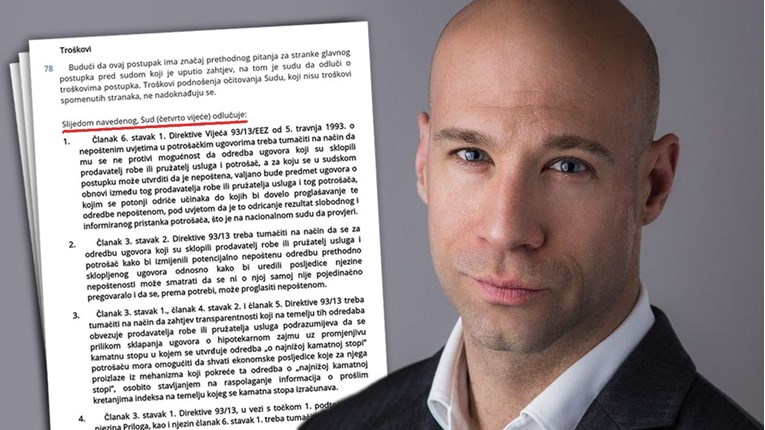

U presudi Europskog suda ističe se sljedeće:

"Članak 6. stavak 1. Direktive Vijeća 93/13/EEZ od 5. travnja 1993. o nepoštenim uvjetima u potrošačkim ugovorima treba tumačiti tako da mu se ne protivi mogućnost da odredba ugovora koji su sklopili prodavatelj robe ili pružatelj usluga i potrošač, a za koju se u sudskom postupku može utvrditi da je nepoštena, valjano bude predmet ugovora o obnovi između tog prodavatelja robe ili pružatelja usluga i tog potrošača, kojim se potonji odriče učinaka do kojih bi dovelo proglašavanje te odredbe nepoštenom, pod uvjetom da je to odricanje rezultat slobodnog i informiranog pristanka potrošača, što je na nacionalnom sudu da provjeri."

Odluka Europskog suda

Isto tako, Europski sud pojašnjava kako članak 3. stavak 2. Direktive 93/13 treba tumačiti tako da se za odredbu ugovora koji su sklopili prodavatelj robe ili pružatelj usluga i potrošač kako bi izmijenili potencijalno nepoštenu odredbu prethodno sklopljenog ugovora, odnosno kako bi uredili posljedice njezine nepoštenosti, može smatrati da se ni o njoj samoj nije pojedinačno pregovaralo i da se, prema potrebi, može proglasiti nepoštenom.

Isto tako, Europski sud naglašava da članak 3. stavak 1., članak 4. stavak 2. i članak 5. Direktive 93/13 treba tumačiti tako da zahtjev transparentnosti koji na temelju tih odredaba obvezuje prodavatelja robe ili pružatelja usluga podrazumijeva da se prilikom sklapanja ugovora o hipotekarnom zajmu uz promjenjivu kamatnu stopu u kojem se utvrđuje odredba "o najnižoj kamatnoj stopi" potrošaču mora omogućiti da shvati ekonomske posljedice koje za njega proizlaze iz mehanizma koji pokreće ta odredba o "najnižoj kamatnoj stopi", osobito stavljanjem na raspolaganje informacija o prošlim kretanjima indeksa na temelju kojeg se kamatna stopa izračunava.

Franak: Sve je jasno

Na kraju sud zaključuje i da "odredba sadržana u ugovoru koji su sklopili prodavatelj robe ili pružatelj usluga i potrošač kako bi razriješili postojeći spor, a kojom se potrošač odriče isticanja pred nacionalnim sudom zahtjeva koje bi mogao istaknuti da nema te odredbe, može se smatrati 'nepoštenom', osobito ako navedeni potrošač nije mogao raspolagati relevantnim informacijama koje bi mu omogućile shvaćanje pravnih posljedica koje za njega iz te odredbe proizlaze", kao i da "tog potrošača ne obvezuje odredba kojom se on u budućim sporovima odriče podnošenja sudskih tužbi utemeljenih na pravima koja izvodi iz Direktive 93/13".

No što to sve znači?

Prevedeno na konkretni slučaj Franak u Republici Hrvatskoj, za potrošače koji su konvertirali CHF kredite to znači da se potrošači konverzijom kredita nisu odrekli sudske zaštite i zaštite koju im jamči Direktiva 93/13, a to je povrat svih koristi koje je nepošteni trgovac stekao, ističu iz Udruge Franak.

"Potrošači su se takve zaštite mogli odreći samo izričito, slobodno i informirano što znači da su morali u trenutku sklapanja sporazuma znati da je odredba po kojoj se zaštite odriču nepoštena i ništetna, a u trenutku konverzije valuta švicarski franak je bila valjana pa prema tome potrošači nisu znali niti mogli znati iznos obeštećenja kojeg se eventualno odriču. I odredbe osnovnih ugovora, i odredbe dodatka ugovora kojima je provedena konverzija mogu se ocjenjivati nepoštenima i za tu ocjenu uvijek vrijede pravila savjesnosti i poštenja", mišljenja su u Udruzi Franak.

Povrat svega što je banka stekla korištenjem nepoštenih ugovornih odredaba

Udruga Franak tumači da je presudom C-452/18 Sud Europske unije nadopunio presudu C-118/17 kojom je već utvrđeno da nakon konverzije potrošač i dalje ima pravo zatražiti povrat svega što je banka stekla korištenjem nepoštenih ugovornih odredaba.

"Ovdje sud potvrđuje da to vrijedi i kada stranke postignu Sporazum kojim mijenjaju sporne ugovorne odredbe baš kao što je bilo u slučaju konverzije", smatraju u Udruzi Franak. Također ističu da bi ovu presudu trebao konačno potvrditi i Vrhovni sud RH u nekoj od revizija koje se vode povodom pravomoćnih presuda za konvertirane kredite.

Odvjetnik Igor Metelko za Index je posebno analizirao četiri točke iz presude Europskog suda.

Metelko: Valutna klauzula CHF nije bila pravomoćno suđena kao ništetna i nepoštena

"Znači da sporazum o konverziji kojim je promijenjena ništetna odredba o valutnoj klauzuli i posljedično kredit prebačen u euro može biti valjan i prouzročiti odricanje potrošača od daljnjih potraživanja temeljem te ništetne odredbe, ali samo pod uvjetom da je to odricanje rezultat potrošačevog slobodnog i informiranog pristanka. To kod nas nije bio niti je mogao biti slučaj jer u trenutku kada je rađena konverzija, valutna klauzula CHF nije bila pravomoćno suđena kao ništetna i nepoštena, pa potrošač nije bio informiran da obnavlja odredbu koja je ništetna i koja posljedično može prouzročiti njegovo odricanje od restitucije temeljem njezine ništetnosti. (ako uzmemo da je konverzija retroaktivna, kao što Vrhovni sud tvrdi). Argumentum a contrario - ako nema informiranog pristanka potrošača o ništetnosti odredbe koja se obnavlja sporazumom, isti je ništetan", smatra Metelko govoreći o prvoj točci presude Europskog suda.

Druga točka, smatra Metelko, znači da se mogu preispitivati transparentnost i poštenost odredbe kojom je zamijenjena prijašnja nepoštena i ništetna odredba te se i ona može proglasiti nepoštenom ako se ispostavi da stranke o njoj nisu pojedinačno pregovarale, a uzrokovala je znatnu neravnotežu u ugovornim pravima i obvezama.

Ni traga o vraćanju preplaćenog u konverziji

"Notorno je da je konverzija kredita iz CHF u EUR, po pravilima i načelima ZID ZPK, a uzimajući u obzir tada potrošaču nepoznatu ništetnost valutne klauzule CHF, ponovno prouzročila znatnu neravnotežu u vidu konvertirane glavnice koja je bila veća od one po početnom otplatnom planu, uz nametanje jednostrano promjenjivih kamatnih stopa iz Euro kredita na koje potrošač također nije imao utjecaja. O neravnoteži sve govori usporedba onoga što je potrošač trebao platiti po početnom otplatnom planu, što je faktički platio, te što je konverzijom 'dobio' - umanjenu, konvertiranu glavnicu i dalje veću od one po početnom otplatnom planu, te negdje preplatu (a negdje i manjak) koja mu se 'vraćala' umanjenjem budućih anuiteta. Povrat tečajnih razlika, preplaćenih kamata i zakonskih zateznih kamata na svaku mjesečnu preplatu- ni traga ni glasa u konverziji", ističe Metelko u svojoj analizi.

Za točku tri uvjeren je kako se ponovno ističe zahtjev za transparentnosti odredbe koja se sporazumom ugovara obnavlja s potrošačem, tako da mu se predoče financijski mehanizmi i ekonomske posljedice te odredbe.

Banke su naše potrošače morale upozoriti na ništetnost valutne klauzule

"Prevedeno na našu konverziju, banke su naše potrošače morale upozoriti na ništetnost valutne klauzule, koje sve financijske /matematičke posljedice nose tečajne razlike koje su ušle u obračun konverzije, a kakve bi te posljedice bile da je ta odredba ništetna (anuliranje na početni otplatni plan). Jasno da to banke nisu činile niti su u tom trenutku mogle činiti jer je valutna klauzula tada još bila valjana i nije bilo potrebe za takvom transparentnošću tada. No, kako je ništetnost valute retroaktivna, što znači da je bila ništetna i u trenutku provođenja konverzije i sporazuma, tom činjenicom je aktivirana obveza banke da upozori potrošača na ništetnost valute. S obzirom na to da to nije učinjeno, rezultat je pad na testu transparentnosti, nepoštenost i ništetnost valute kao glavnog predmeta konverzije, bez koje nema niti daljnje pravne egzistencije sporazuma", ističe Metelko.

Za točku četiri presude Europskog suda Metelko ističe kako je ona sama po sebi jasna te da nema nikakvog odricanja potrošača, bilo izričitog, bilo prešutnog, samim potpisivanjem sporazuma, bilo dobrovoljnog, od svojih budućih prava koja bi mogla proizaći iz zamijenjene odnosno obnovljene odredbe.

"Sve je to u svjetlu već ionako postojeće odredbe čl. 41. Zakona o zaštiti potrošača na koju smo ukazivali ranije, a koju naši pojedini suci i sudovi rado zaobilaze i prave se da ne postoji", zaključuje Metelko.

Presuda Europskog suda by Index.hr on Scribd

bi Vas mogao zanimati

Izdvojeno

Pročitajte još

bi Vas mogao zanimati

Facebook

Facebook

Google

Google

{kind=link}